Luật Blue, với nhiều năm kinh nghiệm làm kế toán trọn gói, kế toán thuế, quyết toán thuế, báo cáo tài chính, sổ sách kế toán cho các doanh nghiệp ở nhiều lĩnh vực ngành nghề khác nhau. Từ kinh nghiệm của mình, chúng tôi muốn chia sẻ với các bạn những kỹ năng cần thiết để giúp các bạn thuận lợi hơn trong công việc của mình. Trong bài viết này, chúng tôi sẽ nói về báo cáo tình hình sử dụng hóa đơn và những điều cần biết:

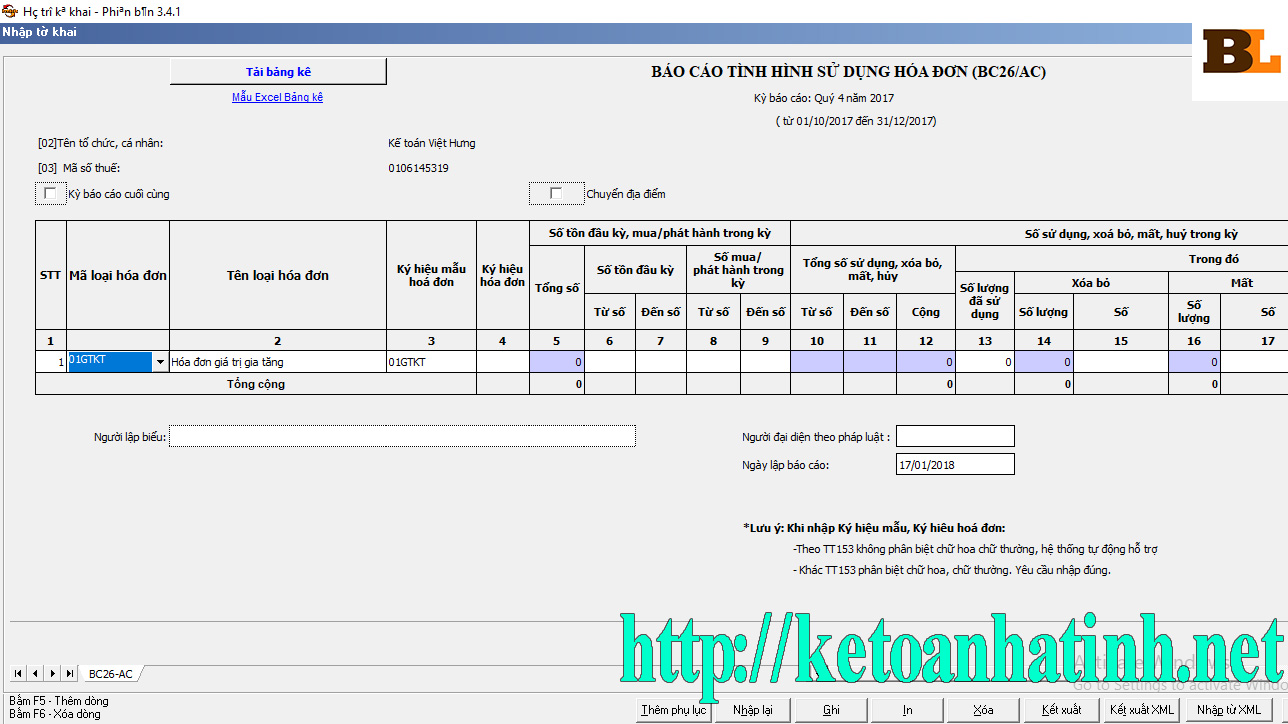

Báo cáo tình hình sử dụng hóa đơn được chia làm 2 kỳ theo tháng và theo quý:

– Theo tháng là dành cho Doanh nghiệp thuộc loại rủi ro cao về thuế:

– Theo quý: Dành cho những doanh nghiệp còn lại (Không có thông báo của thuế về việc doanh nghiệp của bạn thuộc loại rủi ro cao về thuế)

Thời hạn nộp báo cáo tình hình sử dụng hoá đơn theo tháng

Đối với doanh nghiệp mới thành lập, doanh nghiệp sử dụng hóa đơn tự in, đặt in có hành vi vi phạm không được sử dụng hóa đơn tự in, đặt in, doanh nghiệp thuộc loại rủi ro cao về thuế thuộc diện mua hóa đơn của cơ quan thuế (theo hướng dẫn tại Thông tư số 39/2014/TT-BTC) thì thực hiện nộp Báo cáo tình hình sử dụng hóa đơn theo tháng.

+ Thời hạn nộp báo cáo tình hình sử dụng hóa đơn theo tháng chậm nhất là ngày 20 của tháng tiếp theo.

+ Việc nộp Báo cáo tình hình sử dụng hóa đơn theo tháng được thực hiện trong thời gian 12 tháng kể từ ngày doanh nghiệp thành lập hoặc kể từ ngày chuyển sang diện mua hóa đơn của cơ quan thuế.

+ Hết thời hạn trên, cơ quan thuế kiểm tra việc báo cáo tình hình sử dụng hóa đơn và tình hình kê khai, nộp thuế để thông báo doanh nghiệp chuyển sang Báo cáo tình hình sử dụng hóa đơn theo quý. Trường hợp chưa có thông báo của cơ quan thuế, doanh nghiệp tiếp tục báo cáo tình hình sử dụng hóa đơn theo tháng.

+ Trường hợp doanh nghiệp nộp báo cáo tình hình sử dụng hóa đơn theo tháng thì không phải nộp báo cáo tình hình sử dụng hóa đơn theo quý.

Thời hạn nộp báo cáo tình hình sử dụng hóa đơn theo quý

+ Quý I báo cáo nộp chậm nhất là ngày 30/4

+ Quý II báo cáo nộp chậm nhất là ngày 30/7

+ Quý III báo cáo nộp chậm nhất là ngày 30/10

+ Quý IV báo cáo nộp chậm nhất là ngày 30/01 của năm sau

Làm sai báo cáo tình hình sử dụng hóa đơn:

Theo khoản 7 điều 3 – Nghị định 49/2016/NĐ-CP sửa đổi Nghị định 109/2013/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn, theo đó, sửa đổi quy định xử phạt VPHC trong lĩnh vực quản lý giá, vi phạm hành chính về phí, lệ phí và xử phạt hành chính trong lĩnh vực quản lý hóa đơn. (Nghị định 49/2016/NĐ-CP có hiệu lực từ ngày 01/08/2016) thì sẽ bị:

Phạt tiền từ 200.000 đồng đến 1.000.000 đồng đối với hành vi lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo gửi cơ quan thuế.

Ngoài ra, Doanh nghiệp phải lập và gửi lại báo cáo đúng về cơ quan thuế.

Chú ý:

Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành Quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị phạt tiền.

Phạt hành vi nộp chậm báo cáo tình hình sử dụng hóa đơn:

– Phạt cảnh cáo đối với hành vi nộp thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hoá đơn từ ngày thứ 1 đến hết ngày thứ 10 kể từ ngày hết thời hạn theo quy định.

– Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng, trừ thông báo phát hành hóa đơn, chậm sau 10 ngày kể từ ngày hết thời hạn theo quy định

– Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi không nộp báo cáo gửi cơ quan thuế. Hành vi không nộp thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hóa đơn, được tính sau 20 ngày kể từ ngày hết thời hạn theo quy định.

Qua bài viết trên, Luật Blue hy vọng bạn đã hiểu hơn về báo cáo tình hình sử dụng hóa đơn. Nếu có gì thắc mắc hay cần hỗ trợ dịch vụ, quý khách vui lòng liên hệ với chúng tôi theo hotline: 0974 208 518